Проценты и штрафы в МФО: сколько придется заплатить при просрочке

Если человек взял заем и не смог внести платеж по графику, то компания, выдавшая деньги под процент, добавит к сумме долга пени и штрафы. Вопрос, сколько процентов могут начислять микрозаймы при просрочке, регулируется законодательством: микрофинансовые организации обязаны соблюдать лимиты, установленные на федеральном уровне.

Законодательная база: кто контролирует МФО

Основные нормативные акты, которые регламентируют работу микрофинансовых организаций в Российской Федерации: Федеральный закон № 353-ФЗ «О потребительском кредите (займе)», а также специализированный закон № 151-ФЗ.

Согласно нормативным документам каждая микрофинансовая организация обязана соблюдать установленные ЦБ РФ ограничения. В частности, при возникновении просрочек по займам компания имеет право взыскать с должника только ту сумму, которая разрешена законом. Если компания попытается «накрутить» лишнее, ее действия будут признаны нелегитимными, а заемщик получит право оспорить сумму претензий.

Предельные процентные ставки

Максимальная ежедневная ставка в 2026 году составляет 0,8% в день. Это значение неизменно уже несколько лет. Полная стоимость кредита (ПСК) также ограничена. Годовая ставка по займу не может превышать 292% годовых.

Если вы прочитали в интернете, что долг в 5 000 рублей превратился в 500 000 рублей, не торопитесь паниковать, а сначала убедитесь, что это проверенные отзывы реальных людей. Наверняка, это просто «страшилки». Даже если вовремя не заплатить, в 2026 году такие сценарии физически невозможны при соблюдении закона, так как существует правило предельной переплаты.

Максимальный размер пеней и штрафов за просрочки

Совокупная сумма всех начислений (проценты, штрафы, пени, неустойки) не может превышать сумму основного долга более чем на 100%. Это и есть тот самый предельный размер ответственности заемщика. То есть итоговая задолженность составит двукратную величину первоначального займа. Действие закона распространяется на микрозаймы и займы, выданные на срок до одного года.

Разберем на примере. Заемщик взял в МФО 15 000 рублей и не внес ни одного платежа по графику. На сумму непогашенного займа начали начислять штрафы и пени. Максимальное количество денег, которое клиент обязан вернуть кредитору — 30 000 рублей: 15 000 — основной долг, еще 15 000 — проценты, штрафы и пени за нарушение договора.

В 2026 году предельная ставка по микрозаймам составляет 0,8% в день (292% годовых), а сумма начисленных процентов, всех штрафов и пеней не может превышать первоначальный размер займа более чем на 100%.

Эти нормы исключают бесконечный рост задолженности и позволяют гражданам успешно оспаривать любые сверхлимитные начисления кредиторов в судебном порядке.

Как начисляются штрафы и неустойки при просрочке

Если заемщик допустил просрочку, МФО имеет право начислять неустойку только на непогашенную часть основного долга.

Предельный размер штрафных санкций регламентирован следующим образом:

- 0,1% от величины просроченного основного долга за каждый календарный день нарушения обязательств — при условии, что начисление договорных процентов уже прекращено.

- 20% годовых, если по условиям соглашения в период просрочки проценты за пользование займом продолжают начисляться.

Выбор варианта (прекращать начисление процентов или нет) находится в компетенции микрофинансовой организации и фиксируется в договоре изначально.

Те заемщики, которые опасаются, что кредитор может накрутить неплательщику огромные пени сверх процентов, должны помнить: все МФО обязаны подчиняться законодательству. В случае нарушений со стороны кредитора клиент имеет право обратиться к госрегулятору, чтобы тот провел проверку. ЦБ РФ контролирует работу микрофинансовых организаций и оперативно реагирует на жалобы граждан.

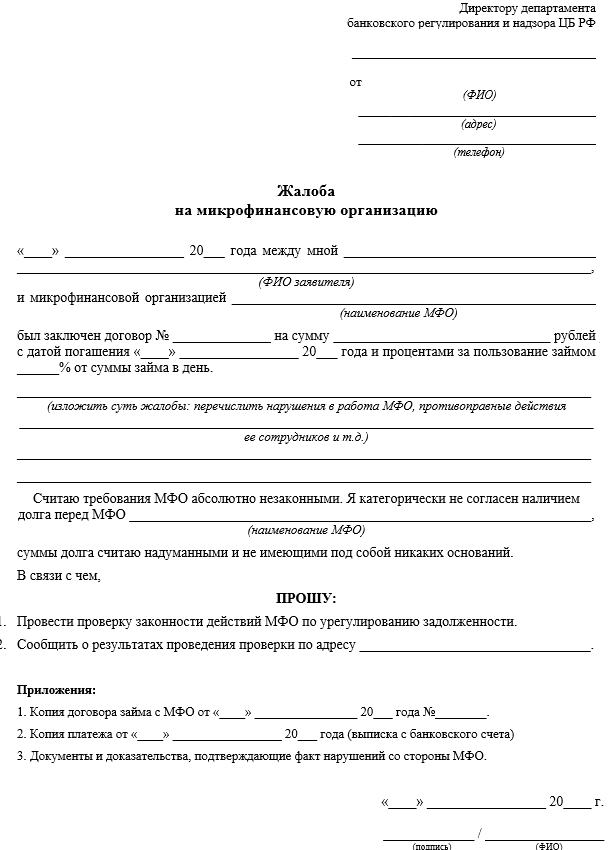

Жалоба на МФО в Центробанк

Бесплатная консультация юриста. Оставьте ваш

номер, и мы свяжемся с вами в течение 7 минут.

Что будет, если не платить по займу

Сегодня большинство займов выдаются через интернет с зачислением на карту. Офис компании посещать не нужно. Процесс взыскания также начинается дистанционно. С первого дня просрочки должник получает СМС с напоминаниями.

В 2026 году работа взыскателей (как собственных служб МФО, так и профессиональных коллекторов) подпадает под действие Федерального закона № 230-ФЗ. Этот нормативный акт дает кредитору право:

- выходить на контакт с должником по телефону не чаще раза в сутки, двух раз в неделю или восьми раз за месяц;

- отправлять СМС или писать в мессенджере не более двух раз в день, четырех раз в неделю, шестнадцати раз в месяц;

- проводить личные встречи не чаще одной в неделю: взыскатели могут приехать домой или на работу к должнику (во втором случае визит нужно согласовать с работодателем).

Психологическое давление, угрозы расправой, шантаж или порча имущества — это уголовные преступления. Информация о том, что за долги по займам сажают в тюрьму, — это миф. Уголовная ответственность возможна только в случае доказанного мошенничества — например, если человек предоставил заведомо ложные сведения о работе или поддельные документы при оформлении заявки. Обычная невозможность платить из-за финансовых трудностей — это сфера гражданско-правовых отношений.

Судебные разбирательства и сроки давности

Когда попытки урегулировать задолженность с заемщиком в досудебном порядке полностью исчерпаны и долг остается непогашенным, микрофинансовая организация переходит к судебному механизму воздействия. На первом этапе кредитор инициирует процедуру выдачи судебного приказа — она проходит в упрощенном формате, без участия сторон в заседании. Однако у должника есть законный инструмент защиты: в десятидневный срок с момента получения документа он вправе направить мотивированное возражение, что автоматически аннулирует приказ. Лишь после этого МФО получает возможность обратиться в суд с полноценным исковым заявлением.

Важный момент — срок исковой давности. В России он составляет 3 года. Если МФО в течение трех лет с даты последнего платежа по графику не обратилась в суд и не совершала официальных действий по взысканию, которые прервали бы этот срок, долг через суд можно признать безнадежным. Период исковой давности может прервать сам должник, если внесет на счет любую сумму или ответит на звонок коллекторов и пообещает погасить долг.

Можно ли выбраться из долгов без последствий

Просрочки наносят вред кредитной истории и могут привести к аресту счетов судебными приставами. Какие есть законные способы решения проблемы, если накопилось много долгов по займам:

- Реструктуризация. Некоторые МФО идут навстречу и позволяют разбить долг на части, если вы документально подтвердите ухудшение финансового положения.

- Кредитные каникулы. Согласно закону при снижении дохода более чем на 30% заемщик имеет право на приостановку платежей на срок до 6 месяцев.

Если общая сумма долгов перед всеми кредиторами превышает ваши возможности, а имущество не покрывает обязательств, выходом может стать процедура банкротства физических лиц.

Запишитесь на бесплатную консультацию и сделайте первый шаг к тому, чтобы закрыть вопрос с долгами перед МФО и вернуться к жизни без просроченных финансовых обязательств.

Ответьте на несколько вопросов и получите бесплатно 3 варианта решения проблем с долгами

В ближайшее время с вами свяжется наш юрист. Не пропустите звонок.

Еще по теме:

на Рейтинг-Банкрот